Las series uniformes o anualidades, constituyen una series de pagos o flujos, de igual cuantía o valor y que se presentan de manera periódica en el tiempo.

Las series uniformes se clasifican en : Vencidas y anticipadas, según el tipo de pago, es decir, en el momento en que se presentan. y se clasifican en diferidas y perpetuas según el comportamiento de la serie en función del tiempo, a continuación vamos a ver con una serie de ejemplos, cuando se presentan los diferentes tipos de series uniformes.

Un ejemplo de series uniformes o anualidades vencidas, lo observamos en el pago de un crédito mediante la modalidad de cuota fija, al vencimiento del periodo, en este caso, la cuota fija a pagar por el crédito, es uniforme y periódica en el tiempo, ya sea que los pagos sean mensuales, bimestrales, trimestrales......En cuanto a las series anticipadas, podemos tomar el mismo ejemplo del crédito, salvo que en la modalidad anticipada, los pagos se presentan al inicio de cada periodo. También observamos este tipo de serie uniforme en los contratos de arrendamiento, los cuales usualmente se pagan de manera anticipada.

En el caso de las series uniformes diferidas, el inicio de la serie, ocurre después del primer periodo equivalente a su valor presente, es decir, entre el valor presente de la serie uniforme y su primer flujo o pago, existe mas de un periodo de tiempo, tomando el caso anterior, del crédito con cuota fija, existirá una serie uniforme diferida si al contratante de la deuda o empréstito le otorgan periodo de gracia.

Las series uniformes se clasifican en : Vencidas y anticipadas, según el tipo de pago, es decir, en el momento en que se presentan. y se clasifican en diferidas y perpetuas según el comportamiento de la serie en función del tiempo, a continuación vamos a ver con una serie de ejemplos, cuando se presentan los diferentes tipos de series uniformes.

Un ejemplo de series uniformes o anualidades vencidas, lo observamos en el pago de un crédito mediante la modalidad de cuota fija, al vencimiento del periodo, en este caso, la cuota fija a pagar por el crédito, es uniforme y periódica en el tiempo, ya sea que los pagos sean mensuales, bimestrales, trimestrales......En cuanto a las series anticipadas, podemos tomar el mismo ejemplo del crédito, salvo que en la modalidad anticipada, los pagos se presentan al inicio de cada periodo. También observamos este tipo de serie uniforme en los contratos de arrendamiento, los cuales usualmente se pagan de manera anticipada.

En el caso de las series uniformes diferidas, el inicio de la serie, ocurre después del primer periodo equivalente a su valor presente, es decir, entre el valor presente de la serie uniforme y su primer flujo o pago, existe mas de un periodo de tiempo, tomando el caso anterior, del crédito con cuota fija, existirá una serie uniforme diferida si al contratante de la deuda o empréstito le otorgan periodo de gracia.

El período entre el final de un ciclo de facturación y la fecha límite de su pago se conoce como “período de gracia.”

Para el caso de las series uniformes perpetuas, el numero de cuotas o flujos sera ilimitado , o tendera a infinito, este tipo de series, las podemos relacionar con las pensiones fijas de retiro, llamadas jubilaciones , donde se establece una serie de ingresos fijos equivalentes al saldo ahorrado por el contribuyente en el momento de retirase de la vida laboral.

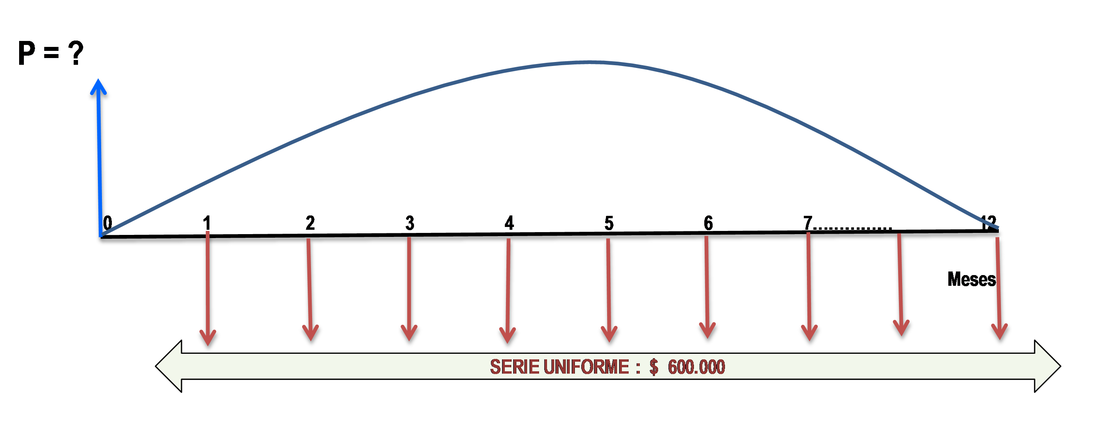

Caso : Serie uniforme anticipada

Con el siguiente ejercicio, veremos como se resuelve una incógnita, presente en una serie uniforme anticipada.

Usted desea negociar hoy, un contrato de arrendamiento por valor de $ 600,000 mensuales a un termino de un año. ¿Cuanto se debe pagar hoy, por ese contrato?, si el costo actual del dinero es de 1,80% mensual.

Solución al caso :

Los siguientes 4 pasos que describo a continuación, debemos aplicarlos no solo en todos los casos de series uniformes, sino en general, en casos donde se involucre el valor del dinero en el tiempo.

1 Paso :

Lo primero que debemos hacer, es identificar que nos pide el problema, es decir, cual es el objetivo. Como se observa en el ejercicio, se pide calcular el valor presente de ese contrato de arrendamiento, que equivale a 12 pagos de $ 600.000 mensuales anticipados .

2 Paso :

Identificamos que tipo de tasa de interés involucra el problema, ya que la tasa de interés debe ser consecuente con los periodos de la serie uniforme. En este caso el interés es del 1.80% mensual y como su periodicidad es igual a la periodicidad de la serie uniforme, no hay que convertir la tasa.

3 Paso :

Dibujamos la linea de tiempo o flujo de caja, en donde se va a representar la situación descrita anteriormente, esto nos permitirá aplicar con facilidad, el principio de la "Equivalencia financiera en interés compuesto".

Caso : Serie uniforme anticipada

Con el siguiente ejercicio, veremos como se resuelve una incógnita, presente en una serie uniforme anticipada.

Usted desea negociar hoy, un contrato de arrendamiento por valor de $ 600,000 mensuales a un termino de un año. ¿Cuanto se debe pagar hoy, por ese contrato?, si el costo actual del dinero es de 1,80% mensual.

Solución al caso :

Los siguientes 4 pasos que describo a continuación, debemos aplicarlos no solo en todos los casos de series uniformes, sino en general, en casos donde se involucre el valor del dinero en el tiempo.

1 Paso :

Lo primero que debemos hacer, es identificar que nos pide el problema, es decir, cual es el objetivo. Como se observa en el ejercicio, se pide calcular el valor presente de ese contrato de arrendamiento, que equivale a 12 pagos de $ 600.000 mensuales anticipados .

2 Paso :

Identificamos que tipo de tasa de interés involucra el problema, ya que la tasa de interés debe ser consecuente con los periodos de la serie uniforme. En este caso el interés es del 1.80% mensual y como su periodicidad es igual a la periodicidad de la serie uniforme, no hay que convertir la tasa.

3 Paso :

Dibujamos la linea de tiempo o flujo de caja, en donde se va a representar la situación descrita anteriormente, esto nos permitirá aplicar con facilidad, el principio de la "Equivalencia financiera en interés compuesto".

Si sumamos todos los ingresos de un flujo de caja en una fecha focal, el neto de esos ingresos, sera equivalente a la sumatoria de todos los egresos del flujo de caja, en esa misma fecha focal. Lo que sugiere una equivalencia financiera de esos flujos, en ese periodo de tiempo o fecha focal.

Grafico de tiempo para el caso anterior :

Como nuestra incognita, esta ubicada en el momento 0, nuestra fecha focal sera entonces el periodo 0, donde debemos hallar el valor presente de la serie uniforme mensual anticipada.

El valor presente de una serie uniforme, estara ubicado en el tiempo, un periodo antes, del periodo en el que inicia la serie uniforme.

4 Paso :

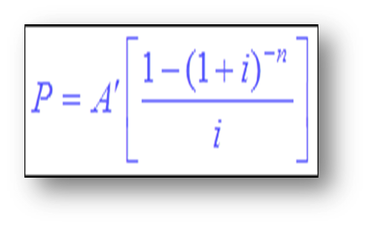

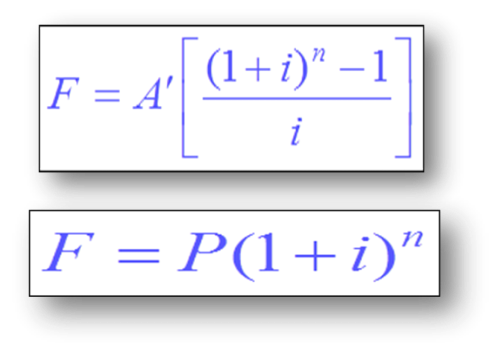

Determinamos la formula financiera que debemos aplicar en la solucion del caso, como el objetivo del ejercicio es encontrar el valor presente de la serie uniforme, y utilizamos la formula del valor presente de una serie uniforme.

Determinamos la formula financiera que debemos aplicar en la solucion del caso, como el objetivo del ejercicio es encontrar el valor presente de la serie uniforme, y utilizamos la formula del valor presente de una serie uniforme.

Ahora, resta remplazar los datos del ejercicio en cada una de las variables presentes en la formula, donde A' es el valor de la serie uniforme, P es el valor presente de la serie uniforme, N es el numero de periodos o flujos de la serie uniforme y la i es igual a la tasas de interes en terminos decimales.

Cuando llevemos a valor presente, una serie uniforme anticipada, solamente tendremos encuenta en la formula, el numero total de flujos menos 1, lo anterior significa que : La primera cuota o pago no se tiene en cuenta, y al valor presente resultante le sumaremos el valor de la primera cuota, para hallar el valor presente en el periodo 0.

El anterior truco, se lo aprendi a un maestro en la unversidad, quien nos compartio este criterio, en aras de ahorrarnos el paso de llevar, el valor presente en el periodo : -1 al valor futuro en el periodo 0.

La formulacion queda expresada de la siguiente manera :

La formulacion queda expresada de la siguiente manera :

La respuesta es : El valor presente del contrato hoy, vale $ 6.539.476

En el siguiente video podemos observar el desarrollo del ejercicio anterior.

Caso : Serie uniforme vencida

Tomando como referencia el caso anterior, vamos a suponer, que este contrato no se paga de manera anticipada sino vencida, es decir, que los pagos ocurren al final del periodo, en este caso al final del mes. Vamos a hallar el valor presente del contrato bajo esta modalidad.

Aplicando los 4 pasos mencionados anteriormente, dibujamos la line a de tiempo.

Aqui no tendremos que aplicar el truco mencionado anteriormente, puesto que la serie uniforme es vencida, como se puede observar en el grafico, lo unico que cambia con repecto al grafico de la serie anticipada, es que : la primera cuota no inicia en 0 , inicia en el periodo 1.

La respuesta es : El valor presente del contrato es de $ 6.423.847

Es mas costoso el contrato de arrendamiento en modalidad anticipada, puesto que al pagar anticipadamente, se recupera el capital mas rapido, permitiendo reinvertir dicho capital a la misma tasa de interes, lo que supone, un incremento en la tasa interna de retorno del flujo de caja.

Actualmente en Colombia , es prohibido el cobro de cuotas crediticias en modalidad anticipada, puesto que al final, se elevaria ostensiblemente la tasa de interes promedio de los creditos. Pero, lamentablemente, lo seguimos viendo en el cobro anticipado de la cuota de manejo, en las tarjetas de credito.

Caso : Calculo del valor de la serie uniforme

Usted desea acumular en 3 años, 4 semestres,3 trimestres y 24 meses la suma de $ 12.000.000, para ello, se propone a depositar en una fiducia, el 25% de su salario mensual cada trimestre. ¿ Hallar el valor de los depósitos trimestrales ? si la tasa de interés que reconoce la entidad financiera es de 30,75% EA

Solución al caso :

Paso 1 :

Identificamos el objetivo del ejercicio, en este caso es el de hallar el valor de una serie de depositos trimestrales de igual valor, que, durante 31 trimestres, acumulen la suma de $ 12.000.00. Observan que el truco esta, en identificar cual es la periodicidad de los depositos o flujos, en este caso, trimestrales, luego el tiempo total lo debo expresar en trimestres.

Paso 2 :

La tasa de interes esta expresada en terminos, efectivo anual, luego debemos convertir la tasa efectiva anual en efectiva trimestral, puesto que la tasa de interes, debe estar expresada en los mismos periodos en los que se presenta la serie uniforme.

Convertimos la tasa de interes mediante la siguiente formula.

La anterior formula se utiliza para convertir una tasa efectiva mayor en una tasa efectiva menor, siga el link anterior para ver los temas relacionados con conversion de tasas de interes en este blog o busque en la barra de busqueda del blog el tema : Conversion de tasas de interes.

Remplazando los valores en la formula, obtenemos la tasa efectiva trimestral del 6,93%.

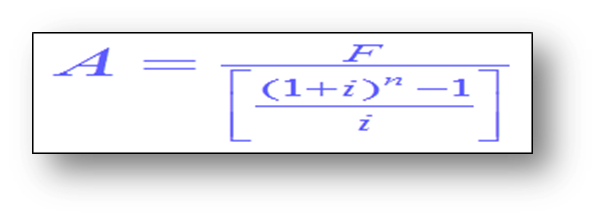

Ahora, con esta tasa, podemos hacer el calculo del valor de la serie uniforme o anualidad para un valor futuro.

Utilizamos la siguiente formula.

Remplazando los valores en la formula, obtenemos la tasa efectiva trimestral del 6,93%.

Ahora, con esta tasa, podemos hacer el calculo del valor de la serie uniforme o anualidad para un valor futuro.

Utilizamos la siguiente formula.

Donde A' representa el valor o cuantia de la serie uniforme de depositos trimestrales, F representa el valor futuro que se dea acumular: $ 12.000.000, N es igual al numero de trimestres : 31 y 6,93% Tv se remplaza en la variable i.

Obtenemos la siguiente ecuacion de valor

Obtenemos la siguiente ecuacion de valor

La respuesta es : Para acumular la suma de $ 12.000.000 en 31 trimestres, debo depositar cada trimestre la suma de $ 119.114 a un interes del 6,94% Tv

En el siguiente video, puede observar el desarrollo del anterior ejercicio.

En el siguiente video, puede observar el desarrollo del anterior ejercicio.

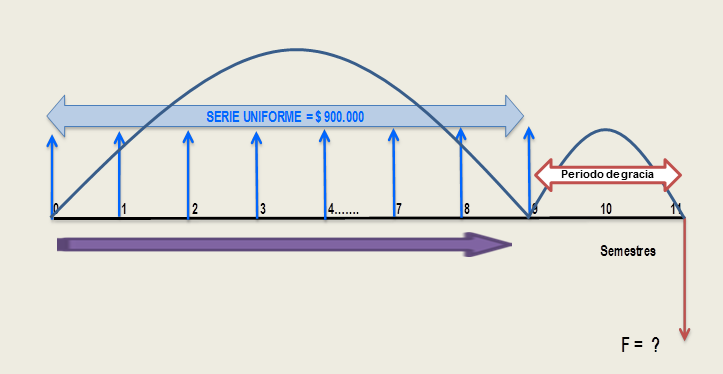

Caso : Calculo del valor futuro diferido de una serie uniforme

Usted adquiere un crédito con una entidad de fomento a la educación, para cancelar el valor de la matricula universitaria semestral, a partir de este instante. El valor del semestre es de $ 900.000 y la carrera universitaria dura 5 años. Si la entidad realizara desembolsos semestrales del mismo valor y le otorgara un periodo de gracia de un año, al finalizar la carrera, para empezar a pagar la deuda, ¿ A cuanto ascenderá el valor del saldo del crédito al finalizar el periodo de gracia ? Nota: Tasa de interés 6,53 % Sv

Solución al caso :

En este caso nos encontramos con un valor futuro diferido equivalente a una serie uniforme semestral anticipada, que inicia en el momento 0.

El valor futuro de una serie uniforme, sea anticipada o vencida, se ubica en el tiempo, en el ultimo periodo o flujo de la serie uniforme.

Paso 1 :

El objetivo del ejercicio, es determinar el saldo del credito diferido, equivalente a la serie uniforme de desembolsos del creddito estudiantil, despues de haber transcurrido, el periodo de gracia otorgado por la entidad de fomento a la educacion.

Por lo anterior debemos, emplear la formula del valor futuro de una serie uniforme.

Paso 2 :

Como los desembolsos son semestrales, el tiempo en el que se van a efectuar los desembolsos : 5 años , lo expresamos en semestres, en este caso 10 semestres.

Paso 3 :

Verificamos que la tasa de interes este espresada en terminos efectivos semestrales, puesto que los desembolsos o pagos tienen una periodicidad semestral, en este caso la tasa es del 6,53 % Sv, luego no hay que convertir la tasa .

Paso 4 :

Dibujamos o graficamos la situacion descrita en el ejercicio, mediante una linea de tiempo.

El objetivo del ejercicio, es determinar el saldo del credito diferido, equivalente a la serie uniforme de desembolsos del creddito estudiantil, despues de haber transcurrido, el periodo de gracia otorgado por la entidad de fomento a la educacion.

Por lo anterior debemos, emplear la formula del valor futuro de una serie uniforme.

Paso 2 :

Como los desembolsos son semestrales, el tiempo en el que se van a efectuar los desembolsos : 5 años , lo expresamos en semestres, en este caso 10 semestres.

Paso 3 :

Verificamos que la tasa de interes este espresada en terminos efectivos semestrales, puesto que los desembolsos o pagos tienen una periodicidad semestral, en este caso la tasa es del 6,53 % Sv, luego no hay que convertir la tasa .

Paso 4 :

Dibujamos o graficamos la situacion descrita en el ejercicio, mediante una linea de tiempo.

Como se puede observar en el grafico anterior, al aplicar el principio de equivalencia financiera, debemos llevar todos los ingresos y egresos a la fecha focal objetivo, en este caso el valor futuro del saldo del credito ubicado en el semestre 11.

Puesto que el valor futuro de un aserie uniforme estara ubicado en el ultimo pago o flujo de la serie, dicho valor estara ubicado en el inicio del semestre 10, o sea al final del semestre 9, ya que se trata de una serie uniforme anticipada.

Luego de calcular el valor futuro de la serie uniforme, llevaremos ese valor, a nuestra fecha focal 11, mediante la formula del valor futuro de un pago unico, puesto que ya no habria serie uniforme o anualidad, al encontrar, un valor futuro equivalente a la serie uniforme.

Las formulas que emplearemos, para hallar nuestro valor futuro final, se describen a continuacion.

Remplazando los valores de las variables, en las formulas, obtenemos nuestra ecuacion de valor, de la siguiente manera.

La respuesta es : El saldo del credito al final del periodo de gracia es de $ 13.802.393

A continuacion, puede ver el desarrollo de este ejercicio en el siguiente video.

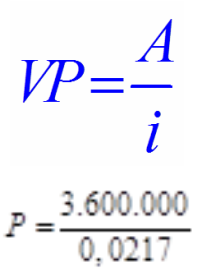

Caso : Calculo del valor de una renta perpetua

Usted desea recibir una pensión mensual perpetua por valor de $ 3,600,000.

¿ De cuanto debe ser el valor del deposito hoy, que usted debe efectuar en un fondo de inversión, el cual proyecta una tasa mensual del 2,17% de rendimiento.

Solución al caso :

Este caso es realmente sencillo de resolver, puesto que para las perpetuidades no exite valor futuro, por que se supone que no tienen un limite establecido es decir el numero de periodos o de flujos es incierto.

Por otra parte, la formula de la perpetuidad es bastante simple, favoreciendo el calculo de las variables.

Paso 1 :

Identificamos la perpetuidad y su valor, en este caso : $ 3.600.000 y la tasa de interes es consecuente con la periodicidad de los flujos, en este caso la tasa del 2,17% Mv.

Luego, remplazamos los valores en la formula de la perpetuidad, la cual relaciono en la sigiente linea.

La respuesta es : Para retirar del fondo de inversión, la suma de $ 3.600.000 mensuales, a partir del próximo periodo y de manera indefinida, debo invertir en este instante, la suma de $ 165.898.618 al 2.17% de rentabilidad mensual.

By. Solufinanzas